給与計算代行・アウトソーシング

給与計算は勤怠の集計から始まり、データの入力、精査、給与明細書の発行、銀行への振り込み依頼までが一般的な流れです。勤怠の集計から銀行の振り込み依頼まで、計算する社員の数によりますがまるまる1日から2日程度は、ベテラン社員がかかり切りになります。

給与計算は勤怠の集計から始まり、データの入力、精査、給与明細書の発行、銀行への振り込み依頼までが一般的な流れです。勤怠の集計から銀行の振り込み依頼まで、計算する社員の数によりますがまるまる1日から2日程度は、ベテラン社員がかかり切りになります。

さらに、給与計算周辺の作業・知識として有給休暇の管理、住民税・源泉税の納付、所得税・社会保険・労働保険の改正チェック、社会保険料・労働保険料の納付、給与計算ソフトのアップデート等々、かなりの知識と経験と時間が必要です。

当事務所では、このような集中的事務負担を軽減できる給与計算のアウトソーシングをお勧めしています。

1.給与計算ソフトの新規導入やバージョンアップ料金が不要

給与計算業務ソフトは意外に高額です。また、毎年法令の変更があるのでバージョンアップは必須でこの料金もばかになりません。

2.所得税他の給料計算に必要な最新法令を入手できる

保険料率の変更など月々のメンテナンスもかなり頻繁にあり、最新の法改正・情報の取得は給与計算には欠かせません。

3.時間のかかる給与計算事務を大幅に軽減できる

社内での処理は、代行する内容によっても異なりますが、タイムカードまたはそのデータを送るだけ。個人別の給与明細書が届くのをお待ち下さい。

4.担当者の突然の休暇・退職にも安心

給与計算の締切は絶対です。「来月まとめて計算」はできません。

5.社内での不必要な情報流失を防止できる

「扶養家族が増えた。」「特別手当を支給した。」などの個別の情報は社内に広まりません。

6.社員1人に頼る体制は、危機管理として危険

社内の複雑な給与体系や各種手当に、社員の異動、社会保険事務と税務事務が加わる複雑な給与計算を社員1人に頼る体制は、危機管理として危険な状態といえるでしょう。

| 給与計算業務の概要 | |

| ①給与計算 | データ回収 → 各種計算 → 賃金台帳・明細書 → 振込依頼書 |

| ②賞与計算 | データ回収 → 各種計算 → 賞与台帳・明細書 → 振込依頼書 |

| ③年末調整計算 | 年末調整申告関係書類の回収 → 各種計算 |

1.給与計算の流れ

→ 勤怠データ、変動手当データ

→ 基本給、業績給、各種手当、時間外勤務手当、皆勤手当、非課税項目の計算

→ 欠勤、遅刻、早退、私用外出時間の控除

→ 健康保険料(介護保険料)、厚生年金保険料、雇用保険料、資格取得届、算定基礎届、月額変更届のチェック

→ 所得税、住民税

→ 振込依頼書(FBデータ)の作成、賃金台帳・給与明細書の作成

→ 当月分を翌月末までに納付

→ 当月分を原則として翌月10日までに税務署へ納付、納期の特例納付

→ 当月分を原則として翌月10日までに各市町村へ納付

2.賞与計算の流れ

賞与支給額の基準は会社によって異なりますが、賃金規程で定められた「対象者の範囲」「支給基準」「算定対象期間」などに基づいて支給されるのが一般的です。その際には、人事考課や出勤率により調整される場合があります。

75歳未満の被保険者が対象となり、介護保険に該当しない被保険者と介護保険に該当する被保険者の保険料率が異なります。保険料計算の対象となる賞与額は、年間賞与額の累計で540万円が上限となります。

70歳未満の被保険者が対象となります。保険料の対象となる賞与額は、1回当たり150万円が上限となります。

与額に被保険者負担率を掛けて計算します。

賞与の税額は通常、次のようにして求めます。

①賞与支払月の前月の課税金額(課税給与-社会保険料)から税率(算出率の表)を求めます。

②賞与の課税金額(賞与-社会保険料)に①で求めた税率を乗じて計算します。

なお、次の賞与から徴収する所得税は「算出率の表」ではなく、月額表によって求めます。

①前月中の普通給与の10倍を超える賞与

②前月中に普通給与の支払がない人に支払った賞与

賞与額-控除計(健康保険料+厚生年金保険料+雇用保険料+所得税)=差引支給額(手取額)

振込依頼書(FBデータ)の作成、賞与台帳・賞与明細書の作成

3.年末調整計算の流れ

- 1年間に支払う給与の合計額から給与所得控除後の給与の額を求めます

- 給与所得控除後の給与の額は、「年末調整等のための給与所得控除後の給与等の金額の表」で求めます。

- 給与所得控除後の給与の額から扶養控除などの所得控除を差し引きます。

- この所得控除を差し引いた金額に所得税の税率を当てはめて税額を求めます。

- 年末調整で住宅借入金等特別控除を行う場合にはこの税額から控除額を差し引きます。

- 源泉徴収をした所得税の合計額が1年間に納めるべき所得税額より多い場合には、その差額の税額を還付します。逆に、源泉徴収をした所得税の合計額が1年間に納めるべき所得税額より少ない場合には、その差額の税額を徴収します。

※ 見積もりは無料です。お気軽にお問い合わせ下さい。

タイムカードの集計から一括してお受けします。

タイムカードの集計から一括してお受けします。

給与計算は、アウトソーシング導入効果が出しやすい業務です。

お客様のニーズにあったアウトソーシングプランで代行しています。 さらに、重要な業務を担う戦略的なビジネスパートナーとして、給与計算だけではなく、労務問題や就業規則などの各種規程の整備、人事面における日常業務をトータルサポートいたします。

給与計算代行・アウトソーシング

企業経営において給与計算は欠かすことのできない業務です。例え社員が1人だったとしても毎月給与計算が必要です。

多くの会社は、10日、25日又は月末が支給日。月末、月初は支払いや月次決算等も重なり何かと忙しくバタバタしがちです。

単に給与計算と言っても残業計算の方法や雇用保険料、社会保険料の控除の計算、源泉所得税、住民税、さらに控除をしてはならないものなど広範囲の専門知識が必要なのも事実です。

トラブル事例

給与計算というと、一見、単純で簡単にできそうなイメージをもたれることがあります。

しかし実際は、社会保険のしくみや労働関係法令、所得税、住民税といった幅広い知識が必要とされ、1円のミス又は1日の支払い遅れで社員からの信頼を失う、極めて繊細で重要な仕事といえます。

下記の事例は、給与計算にまつわるトラブルです。みなさんの会社で思いつく点はありませんか。該当すると思ったらまずはご相談ください。

・トラブル1

ベテランの給与計算担当者が突然退職してしまい、給与計算が支給日に間に合わなかったケースです。

あわてて、後任を決定したり、採用をするものの、給与計算知識がなかったり、会社独自のやり方に慣れず、大幅に業務がおくれてしまいます。

また、教育も一からやり直さなければならないので、前任者の穴を埋めるには相当な時間がかかります。

・トラブル2

月末月初の忙しさの中で採用時に雇用保険の手続きをうっかり失念し、給与からは雇用保険料の控除計算をしていたため、雇用保険の未手続きに気がつかなかった。

退職時に届出がされていないことが発覚し、トラブルとなった。

・トラブル3

改正前の旧保険料で計算をしていた。

社会保険料(健康保険・介護保険・厚生年金)と雇用保険料の計算においては、「40歳、64歳、65歳、70歳」の4つの年齢に注意が必要です。

保険料率については、「4月、5月、10月」の3つの月に注意が必要です。

この3つの月以外にも随時改定(月額変更)の場合、昇降給月から5ヵ月目に支給される給与から社会保険料(社会保険料は後払い)を改定します。

雇用保険料と異なり、固定賃金額の変更があっても社会保険料はすぐには改定されませんので、注意が必要です。

・トラブル4

時間外勤務等の勤怠項目を誤って計算していたケースです。

退職した従業員がこれを訴えたことで間違いが分かり、他の社員も含めて過去に遡って計算をやり直し、未払分を遡及して支給することになった。

ではなぜ給与計算でこういったことが発生するのかというとそれは給与計算の特殊性にあります。

給与計算を定型業務ととらえている会社も多いと思いますが、給与計算は業務処理の性質上、他の業務とは違った下記の側面《専門知識・機密保持・確実さ・期日厳守》を持っています。

★専門知識

社労士は、労働法令、労働・社会保険、給与計算の専門家です。

法律改正への対応はもちろん、労働基準法に基づいた残業計算の対応、更には、昇給・賞与時の注意すべき点などアドバイスいたします。

また、今までは助成金を受給できなかった会社でも、当事務所を通して求人を行うことにより、採用にかかわる助成金を受給できるよう対応します。

社員の入退社管理から年金事務所やハローワークへの各種届出など、当事務所に連絡することで社員に係る手続きも対応します。

★機密保持

社労士は法律で「秘密を守る義務」が定められており、違反した場合は「懲戒処分」の対象となります。

当然、当事務所職員も法令遵守には細心の注意をはらっています。

給与明細書等の受渡しについては、各社のルールに基づいて対応をさせて頂きます。機密保持は受託契約の基本と考えています。

★確実さ

入退社に伴う社会保険料や貸付金等の控除、各種手当の支給要件や残業計算など現状の打合せをさせて頂き、改善すべき点を提案させて頂きます。

その上で会社独自のルールや諸法令に基づいた計算ルールを制度化します。

制度化に伴い現状にあった「賃金規程」に整備します。

このことにより明確な基準ができ担当者と社員のトラブルもなくなります。

★期日厳守

当事務所はお預かりしたデータで給与計算を行い期日までに給与データ、明細書、台帳をお届けいたします。

担当者の方は、各社員の口座に振り込む手続きを行い、給与明細書を社員に渡すだけです。

担当者の方には本来業務を行ってもらいますので、無駄なロスが減り人件費の削減につながります。

定型業務とは言えない給与計算業務。給与計算を当事務所が代行すると、法令遵守をした、正確な給与計算が出来ます。

また、秘密保持と人件費削減につながります。

給与計算の流れ

給与計算業務

お客様はタイムカードや勤務表をFAXまたはメールするだけで

タイムカードの集計や勤務表の確認、残業代、源泉所得税、雇用保険料、社会保険料の計算などすべて当事務所で代行いたしますので、これまでのように本業のかたわらで賃金支払日に追われることはありません。

給与振込日までに給与明細、金融機関への振込依頼書などを送付いたします。

タイムカード

給与明細書

賃金台帳

その他、支給控除一覧表、勤怠一覧表、合計一覧表、金種表、住民税一覧表、FBデータ、有給管理などお客様のご要望により各種帳票を作成いたします。

![]() さらに、人事労務関係の書式を提供

さらに、人事労務関係の書式を提供

入社・退社関係書類、役所関係、日常管理、労災、社員教育

必要な時に必要な書式を当事務所から提供いたします。お客様は当事務所に連絡するだけで必要な書式を手にすることができます。

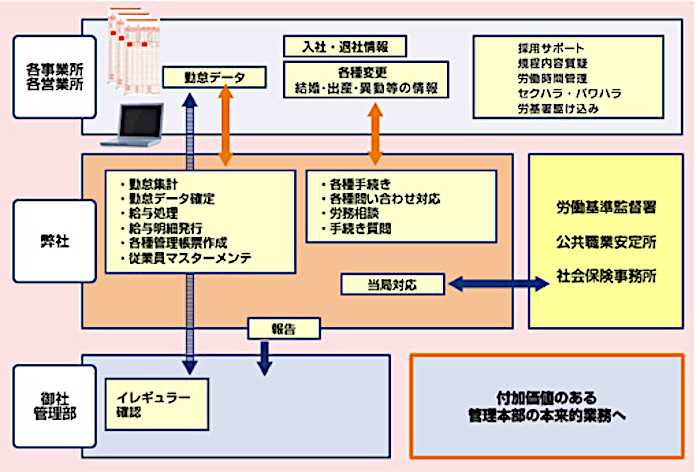

給与計算から社会保険事務手続きへ

社会保険の手続や届出は、法令で定められた期限内に滞りなく行う必要があります。

しかし、それぞれの手続きは煩雑でお客様の負担は決して少なくはありません。

これらの事務手続は給与計算と連動しています。手続きの代行は、社労士だからこそできる業務です。

私たちは、給与計算代行から社会保険事務管理業務までを一体として代行させていただきます。

労務管理から、さらに賃金・人事制度、人材戦略へ

私たちは、お客様の給与計算、労働・社会保険事務手続に関わる労務管理を代行・アウトソーシングさせていただくことにより多くの現状分析、検証を行います。

検証の結果、例えば賃金規程の見直し、助成金支給の有無、時間外労働時間の削減、賃金制度等のご提案を社労士としてさせていただきます。

労働・社会保険事務、助成金申請は社労士が代行いたします。

労働・社会保険事務、助成金申請を業として代行できるのは、社労士だけです。

私たちにアウトソーシングすることにより、給与計算、社会保険の諸手続、助成金申請だけにとどまらず、顧問社労士として経営労務全体的な助言をさせていただきます。